Christian Leikam

Teamneunzehn-GruppeVor 1 Mon

1.560.000€

1.952€/m²

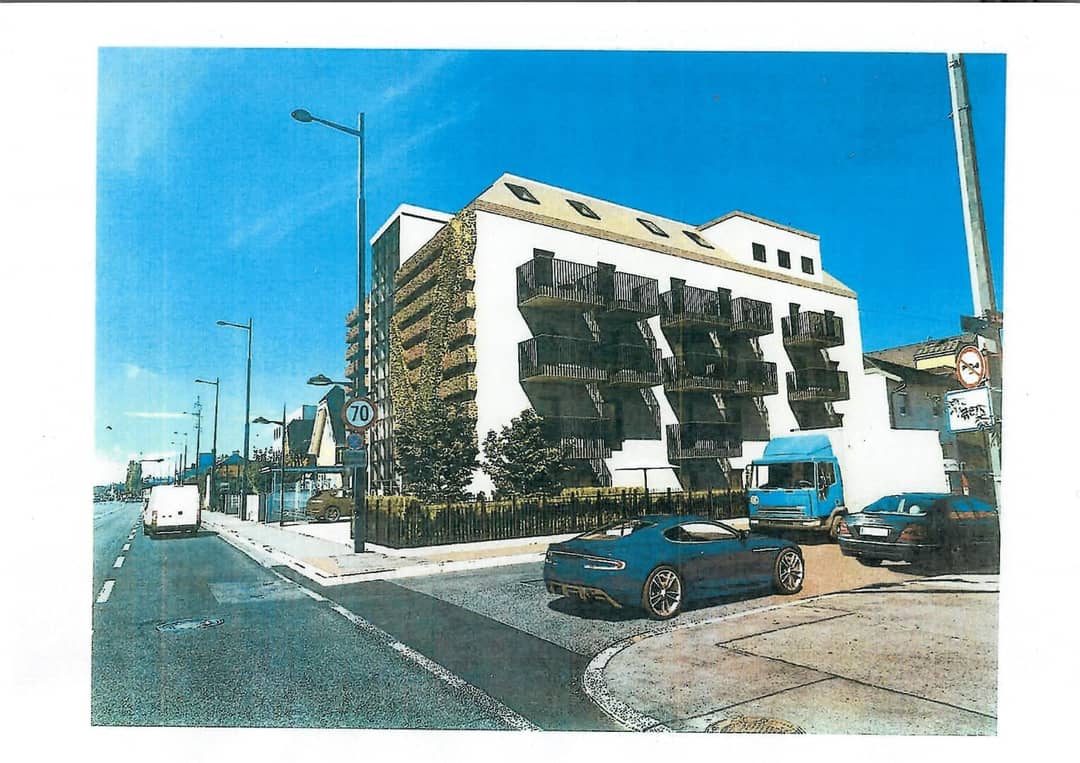

Entwicklungsobjekt zu kaufen

799 m²

Triester Straße 21, 1100 Wien

Entwicklungsobjekt zu kaufen

Triester Straße 21, 1100 Wien

Zinshaus zu kaufen

Wimmergasse, 1050 Wien

Zinshaus zu kaufen

1120 Wien

Entwicklungsobjekt zu kaufen

Triester Straße 264, 1230 Wien

Ein Zinshaus in Wien zu kaufen gilt als attraktive Investition in den Immobilienmarkt der österreichischen Hauptstadt. Als Zinshaus bezeichnet man klassischerweise ein Mehrfamilienhaus – oft Altbauten aus der Gründerzeit – das vollständig vermietet wird und dem Eigentümer laufende Mieteinnahmen („Zinsen“) bringt.

Der Wiener Zinshausmarkt zeichnet sich durch zahlreiche historische Gründerzeitgebäude und klassische Mehrfamilienhäuser aus. Diese Zinshäuser – oft prachtvolle Altbauten mit Stuckfassaden – sind ein wichtiger Teil des Wiener Stadtbilds.

Als Anlageobjekte erfreuen sie sich seit jeher hoher Nachfrage. In Wien gibt es noch über 13.000 Zinshäuser, größtenteils Altbauten aus dem 19. Jahrhundert. In einem Zinshaus befinden sich meist mehrere vermietete Wohnungen unter einem Dach, die als Ganzes verkauft werden – insgesamt dominieren historische Altbauten den Markt.

In den letzten Jahren hat sich der Zinshausmarkt etwas verändert: Viele Eigentümer haben Zinshäuser parifiziert, also in einzelne Wohnungen aufgeteilt und als Eigentumswohnungen verkauft, anstatt das ganze Gebäude zu veräußern. Dadurch ist der Bestand an klassischen Zinshäusern leicht zurückgegangen.

Trotzdem bleibt das Interesse der Investoren an Wiener Zinshäusern hoch, denn die Bevölkerung wächst stetig und hochwertiger Wohnraum ist knapp. Zinshäuser als Anlageobjekte gelten weiterhin als krisensichere Sachwerte – insbesondere in einer Metropole wie Wien mit hoher Lebensqualität und beständiger Wohnungsnachfrage.

Beim Kauf eines Zinshauses spielen Zustand und Ausstattung der Immobilie eine große Rolle. Viele Wiener Zinshäuser sind zwar altehrwürdige Gebäude mit historischem Flair, doch der bauliche Zustand kann sehr unterschiedlich sein. Interessenten sollten prüfen, ob das Haus bereits saniert wurde oder ob in naher Zukunft größere Investitionen anstehen.

Eine umfassende Sanierung – etwa von Dach, Fassade oder Leitungen – kann den Kaufpreis erhöhen, bietet aber den Vorteil geringerer Instandhaltungskosten in den nächsten Jahren. Ein unsaniertes Objekt mit Sanierungsbedarf ist zwar günstiger in der Anschaffung, erfordert jedoch entsprechendes Budget und Aufwand für Renovierungen.

Zur Ausstattung eines Zinshauses zählt z.B., ob ein Lift vorhanden ist und wie modern die Haustechnik (Heizung, Elektrik, Sanitär) sowie die Wohnungen ausgestattet sind. Generell erhöht ein zeitgemäßer Standard in den Wohneinheiten die Attraktivität für Mieter und damit den Wert für den Käufer.

Auch die Aufteilung des Hauses – Anzahl der Zimmer pro Wohnung, Wohnungsgrößen und Gesamtnutzfläche (Wohnfläche) – ist wichtig. Zinshäuser mit gut geschnittenen 2- bis 3-Zimmer-Wohnungen lassen sich meist leichter voll vermieten und erwirtschaften einen verlässlichen Mietumsatz. Bei besonders schützenswerten Altbauten können behördliche Auflagen wie Denkmalschutz zu beachten sein.

Die Lage einer Immobilie ist einer der wichtigsten Wertfaktoren – das gilt auch beim Zinshaus in Wien. Jede Liegenschaft entfaltet ihren Wert im Kontext des Bezirks und der Umgebung. Zinshäuser stehen in vielen Teilen Wiens, doch besonders die inneren Bezirke und klassischen Gründerzeitviertel weisen einen hohen Bestand auf.

Begehrte Wohngegenden für Zinshaus-Investments liegen meist innerhalb oder nahe dem Gürtel: Bezirke wie Mariahilf (6. Bezirk), Neubau (7. Bezirk), Josefstadt (8. Bezirk) oder Alsergrund (9. Bezirk) sind bekannt für schöne Altbau-Zinshäuser mit entsprechender Nachfrage.

Diese zentrumsnahen Lagen bieten ausgezeichnete Infrastruktur, gute öffentliche Verkehrsanbindung und eine hohe Attraktivität für Mieter – entsprechend hoch sind dort die Preise.

Auch in Außenbezirken wie Favoriten (10. Bezirk), Rudolfsheim-Fünfhaus (15. Bezirk) oder Ottakring (16. Bezirk) prägen Zinshäuser das Stadtbild. In solchen Lagen sind die Kaufpreise pro Quadratmeter oft niedriger, während die anfänglichen Mietrenditen höher ausfallen können.

Ein Zinshaus in Wien ist eine Möglichkeit, stabil in Wohnimmobilien zu investieren. Die Rendite liegt meist bei 2–4 % – in der Kategorie Innenstadt wegen hoher Preise niedriger, in Randbezirken durch günstige Einstiegspreise etwas höher. Dank Zuzug bleibt die Suche nach Mietwohnungen groß, was gute Vermietungschancen schafft.

Viele Altbau-Zinshäuser unterliegen dem MRG, wodurch Mieten begrenzt sind. Freiwerdende Wohnungen lassen sich jedoch oft zu Marktpreisen neu vermieten – ein wertvoller Tipp für steigende Erträge.

Zinshäuser gelten als krisensicher und wertstabil. Käufer sind häufig Privatanleger, Stiftungen oder Investorinnen, die auf langfristige Sicherheit setzen. Die Nachfrage bleibt hoch, besonders in guten Lagen im Herzen Wiens.

Die Rendite eines Zinshauses in Wien liegt meist zwischen etwa 2 % und 4 % pro Jahr, bezogen auf den Kaufpreis. In sehr gefragten zentralen Lagen kann die Rendite eher am unteren Ende liegen (teils sogar darunter), weil die Kaufpreise dort extrem hoch sind. In äußeren Bezirken oder aufstrebenden Lagen fällt sie oft höher aus, da die Einstiegspreise niedriger sind. Letztlich hängt die tatsächliche Rendite stark vom konkreten Objekt ab – insbesondere von Kaufpreis, Zustand und den erzielbaren Mieten.

Beim Zinshaus-Kauf sollten Investoren vor allem auf die Lage, den Zustand des Gebäudes und die Mietstruktur achten. Die Lage bestimmt die Vermietbarkeit und die zukünftige Wertentwicklung – zentrale oder begehrte Wohngegenden bieten meist eine sichere, langfristige Nachfrage.

Der Zustand (insbesondere etwaige Sanierungskosten) gibt Aufschluss über kommende Ausgaben: Ein unsaniertes Haus erfordert Investitionen, während ein bereits renoviertes Objekt weniger Aufwand anfangs bedeutet.

Zudem spielt die Mietstruktur eine Rolle: Gibt es noch Altmieter mit sehr niedrigen Mieten, oder stehen Wohnungen leer? Leerstand kann eine Chance sein, zu Marktpreisen neu zu vermieten. Rechtliche Aspekte wie das Mietrecht oder ein eventueller Denkmalschutz sollten ebenfalls geprüft werden.